在企業制服採購的實務中,當採購方與供應商討論交期時,最常聽到的一句話是「能不能提前一點交貨?」這種「寧可早到也不要晚到」的心態看似穩健,但在工廠端專案經理的視角中,這種保守策略往往會觸發三重隱藏成本:提前交貨的倉儲成本、資金提前佔用的機會成本,以及需求預測失準時的風險放大。更關鍵的是,這些成本在採購決策時幾乎不可見,直到財務報表出現異常時才被發現。

當企業在設定「安全交期」時,實際上是在建立一個時間緩衝,用來吸收供應商的交期不確定性。這個緩衝時間的長度,取決於採購方對供應商交期可靠性的信任程度。然而,在實務中,這個判斷往往會系統性地偏向「過度保守」,原因有三:第一,採購方傾向於高估供應商的交期風險,因為「延遲交貨」的後果比「提前交貨」更容易被追究責任;第二,採購方假設「提前交貨沒有成本」,因為倉儲費用與資金佔用成本通常不會直接反映在採購部門的績效指標中;第三,當供應商提供「標準交期」時,採購方會習慣性地要求「再提前一週」,作為談判籌碼或風險緩衝,但這種習慣性要求往往缺乏成本效益分析。

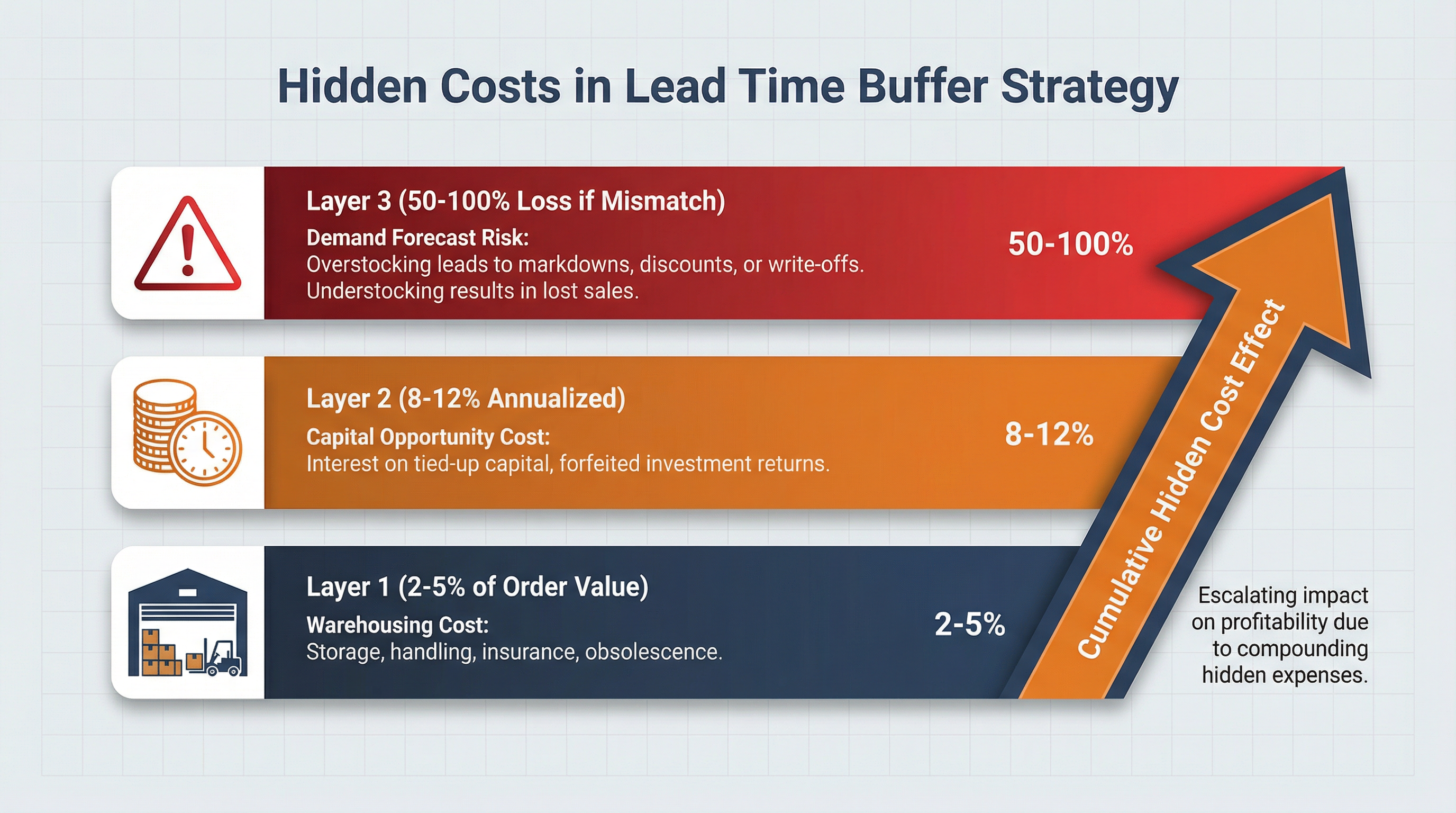

過度保守策略的三重隱藏成本

從工廠端專案經理的視角來看,這種「過度保守」的交期緩衝策略,實際上是在用「確定性的隱藏成本」來交換「不確定性的延遲風險」。問題在於,這種交換的成本效益比往往被嚴重低估。當企業要求供應商「提前 2 週交貨」時,表面上只是時間提前,但實際上觸發了三層成本結構:第一層是「提前交貨的倉儲成本」,產品提前進入倉庫,觸發倉儲費用、保險費用與管理成本,這些成本通常以「每月庫存價值的 2-5%」計算;第二層是「資金提前佔用的機會成本」,企業必須提前支付貨款給供應商,但產品尚未產生收入,這段時間的資金佔用成本以「年化 8-12%」計算;第三層是「需求預測失準的風險放大」,當產品提前交貨時,企業必須在「資訊更不完整」的時間點做出採購決策,這增加了需求預測失準的機率,一旦預測失準,提前交貨的庫存就會變成滯銷品,損失可能高達「庫存價值的 50-100%」。

交期緩衝時間的三層成本結構:倉儲成本、資金佔用成本與需求預測失準風險的累積效應

非線性成本放大效應

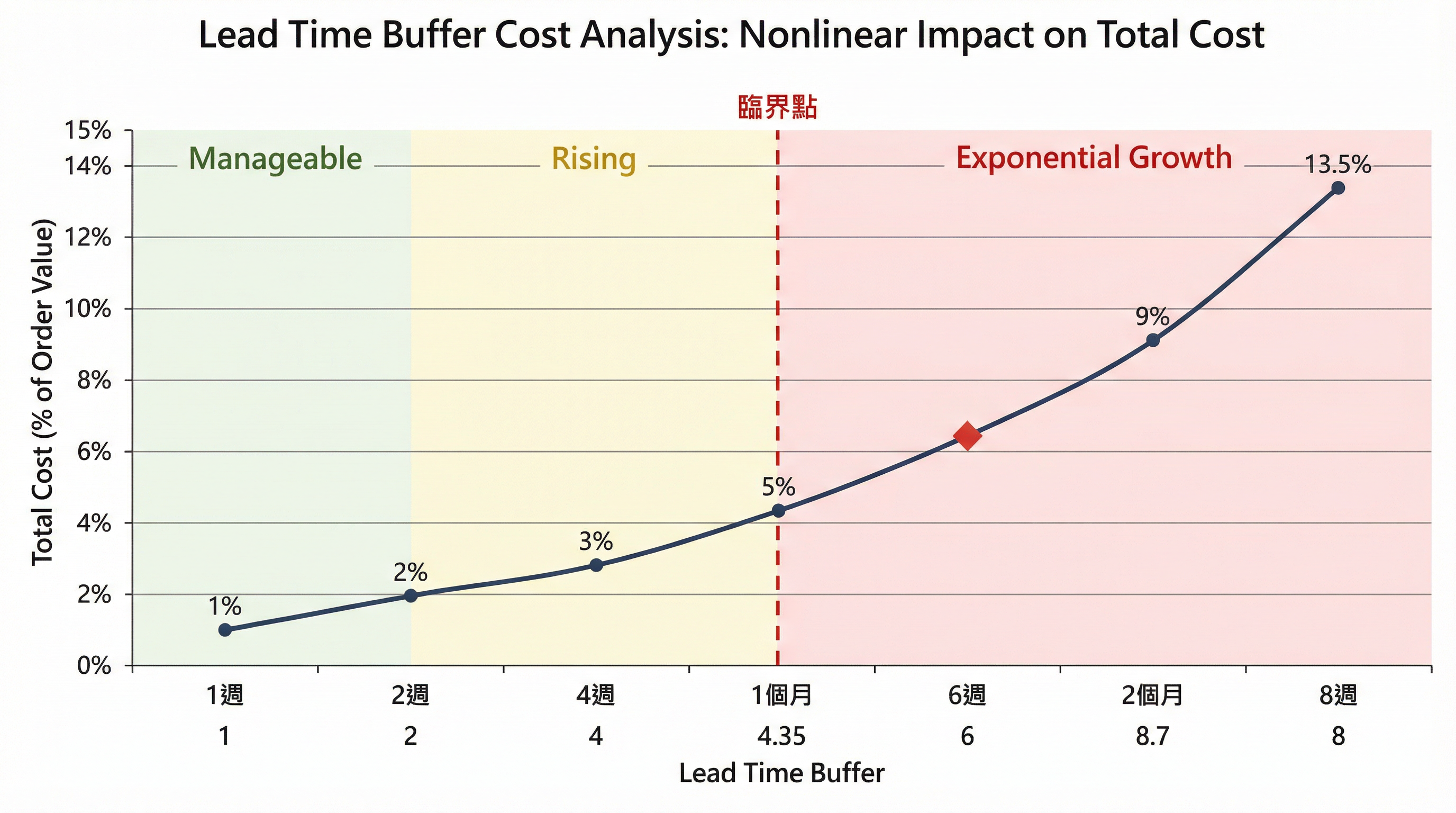

這三層成本結構的關鍵特徵是「非線性放大」。當交期緩衝時間從「1 週」延長到「2 週」時,成本增加可能只是線性的;但當緩衝時間從「1 個月」延長到「2 個月」時,成本增加會呈現指數級增長。原因在於,當緩衝時間超過某個臨界點時,企業會觸發「過度安全庫存」陷阱:為了應對「提前交貨」的庫存累積,企業必須增加倉儲空間,這觸發固定成本的跳升;同時,當庫存累積到一定程度時,企業的現金流會開始承受壓力,可能需要額外的融資來支付供應商貨款,這觸發融資成本的跳升。更隱蔽的是,當企業習慣性地設定「過長的交期緩衝」時,供應商會逐漸調整自己的生產排程,將這些「緩衝時間」視為「正常交期」,這導致整個供應鏈的交期結構性延長,最終所有參與者都承擔更高的庫存成本。

交期緩衝時間與總成本的非線性關係:當緩衝時間超過 1 個月時,成本呈現指數級增長

企業制服採購的實務案例

在企業制服採購的實務案例中,這種成本放大效應尤其明顯。假設一家企業計劃採購 1000 件企業制服,單價 800 元,總訂單價值 80 萬元。如果企業要求供應商「提前 1 個月交貨」,表面上只是時間提前,但實際成本結構如下:倉儲成本方面,假設每月倉儲費用為庫存價值的 3%,提前 1 個月交貨意味著額外的倉儲成本為 80 萬 × 3% = 2.4 萬元;資金佔用成本方面,假設企業的資金機會成本為年化 10%,提前 1 個月佔用資金的機會成本為 80 萬 × 10% ÷ 12 = 0.67 萬元;需求預測失準風險方面,假設提前 1 個月採購決策會增加 5% 的需求預測失準機率,一旦失準,滯銷庫存的損失為 80 萬 × 5% × 70%(滯銷品折價損失率) = 2.8 萬元。將這三層成本加總,「提前 1 個月交貨」的隱藏成本為 2.4 + 0.67 + 2.8 = 5.87 萬元,相當於訂單價值的 7.3%。如果企業要求「提前 2 個月交貨」,這個成本會跳升到 12-15% 的訂單價值,因為需求預測失準的機率會從 5% 增加到 10-15%。

跨部門成本分散的盲點

這種成本結構的隱蔽性在於,它們很少會直接反映在採購部門的績效指標中。倉儲成本通常由物流部門承擔,資金佔用成本由財務部門承擔,需求預測失準的損失由銷售或營運部門承擔。採購部門的績效指標通常聚焦於「採購價格」與「交期達成率」,但「提前交貨」往往被視為「超額達成」而非「成本浪費」。這種跨部門的成本分散,導致採購決策時缺乏完整的成本效益分析,最終所有部門都承擔更高的總成本,但沒有人能清楚指出問題的根源。

決策彈性喪失的風險

從工廠端專案經理的視角來看,這種「過度保守」的交期緩衝策略,還會觸發另一個隱藏成本:決策彈性的喪失。當企業要求供應商「提前 2 個月交貨」時,實際上是在「資訊最不完整」的時間點做出採購決策。在這 2 個月的時間窗口內,企業可能會面臨多種變動:員工人數變動(新進或離職)、組織架構調整(部門合併或分拆)、品牌形象升級(Logo 或配色調整)、預算削減(經濟環境惡化)。每一種變動都可能導致原本的採購決策不再適用,但因為產品已經提前生產完成,企業喪失了「根據最新資訊調整訂單」的彈性。這種彈性喪失的成本,在穩定環境中可能不明顯,但在不確定性高的環境中(例如經濟衰退、組織重組、市場劇變),這種成本會急劇放大。

供應鏈惡性循環的形成

更關鍵的是,當企業習慣性地設定「過長的交期緩衝」時,會逐漸形成一種組織慣性:採購方假設「供應商交期不可靠」,因此必須建立更長的緩衝;供應商感受到採購方的不信任,因此在報價時會增加更多的時間緩衝;採購方看到供應商報價的交期更長,進一步確認「供應商交期不可靠」的假設,要求更長的緩衝。這種惡性循環會導致整個供應鏈的交期結構性延長,所有參與者都承擔更高的庫存成本,但沒有人能打破這個循環。在實務中,打破這個循環的關鍵,不是「要求供應商縮短交期」,而是「重新檢視交期緩衝的成本效益」。

與 MOQ 決策的關聯

在評估最低訂購量與交期的關係時,這種交期緩衝的隱藏成本往往會被忽略。採購方傾向於聚焦於「單價」與「最低訂購量」的權衡,但忽略了「交期緩衝時間」對總成本的影響。實際上,當企業要求「提前 2 個月交貨」時,這個隱藏成本可能相當於「訂單價值的 12-15%」,這個成本足以抵消「最低訂購量增加 20-30%」所帶來的單價優惠。換句話說,如果供應商提供「標準交期(4 週)+ MOQ 1000 件 + 單價 800 元」與「提前交期(8 週)+ MOQ 800 件 + 單價 750 元」兩個方案,表面上第二個方案的 MOQ 更低、單價更便宜,但考慮到「提前 4 週交貨」的隱藏成本(約 10% 的訂單價值),第一個方案的總成本可能更低。

需求預測難度的放大

這種成本盲點在企業制服採購中尤其常見,原因在於企業制服的需求預測難度較高。與標準化產品不同,企業制服的需求受到多種因素影響:員工人數變動、組織架構調整、品牌形象升級、季節性需求波動。當企業設定「過長的交期緩衝」時,這些變動因素的影響會被放大,因為企業必須在「更早的時間點」做出採購決策,而這個時間點的資訊完整度更低。在實務中,當企業面臨「員工人數可能增加 10-20%」的不確定性時,如果採用「提前 2 個月交貨」的策略,企業必須在「員工人數尚未確定」的時間點做出採購決策,這可能導致「訂購數量過多」或「訂購數量不足」的風險。如果採用「標準交期(4 週)」的策略,企業可以等到「員工人數更明確」的時間點再做出採購決策,這降低了需求預測失準的機率。

「剛好足夠」的最佳化策略

從工廠端專案經理的實務經驗來看,最有效的交期緩衝策略不是「越長越好」,而是「剛好足夠」。這個「剛好足夠」的標準,取決於三個因素:第一,供應商的交期可靠性,如果供應商的交期達成率超過 95%,企業可以採用較短的緩衝時間(1-2 週);第二,需求預測的不確定性,如果企業的需求預測準確度較低(誤差超過 10%),企業應該縮短交期緩衝時間,以保留「根據最新資訊調整訂單」的彈性;第三,倉儲與資金成本的敏感度,如果企業的倉儲空間有限或資金成本較高,企業應該優先考慮「準時交貨」而非「提前交貨」。在實務中,當企業能夠準確評估這三個因素時,往往會發現「標準交期 + 1 週緩衝」是最具成本效益的策略,而「標準交期 + 4 週以上緩衝」往往會觸發不成比例的隱藏成本。

經濟不確定性下的策略調整

這種交期緩衝的成本盲點,在經濟環境不確定性高的時期尤其需要重視。當消費者需求疲軟、企業預算緊縮時,「提前交貨」的庫存更容易變成滯銷品,因為企業可能會在「產品尚未交貨」的時間窗口內,決定削減預算或調整採購計劃。在這種環境下,「過長的交期緩衝」不僅增加了倉儲與資金成本,更重要的是增加了「庫存滯銷」的風險。實務中,當企業面臨經濟衰退或組織重組時,最有效的策略往往是「縮短交期緩衝時間」,保留「根據最新資訊調整訂單」的彈性,而不是「延長交期緩衝時間」來應對不確定性。

實務操作的關鍵問題

在實務操作中,當採購方與供應商討論交期時,最關鍵的問題不是「能不能提前交貨」,而是「提前交貨的成本是多少」。這個成本不僅包括供應商可能收取的「緊急加工費」,更重要的是包括「倉儲成本」、「資金佔用成本」與「需求預測失準風險」。當企業能夠完整評估這些成本時,往往會發現「準時交貨」比「提前交貨」更具成本效益。更進一步,當企業能夠與供應商建立「交期可靠性」的信任關係時,企業可以進一步縮短交期緩衝時間,將節省下來的成本用於「提升產品品質」或「降低採購價格」,這才是真正的供應鏈最佳化。