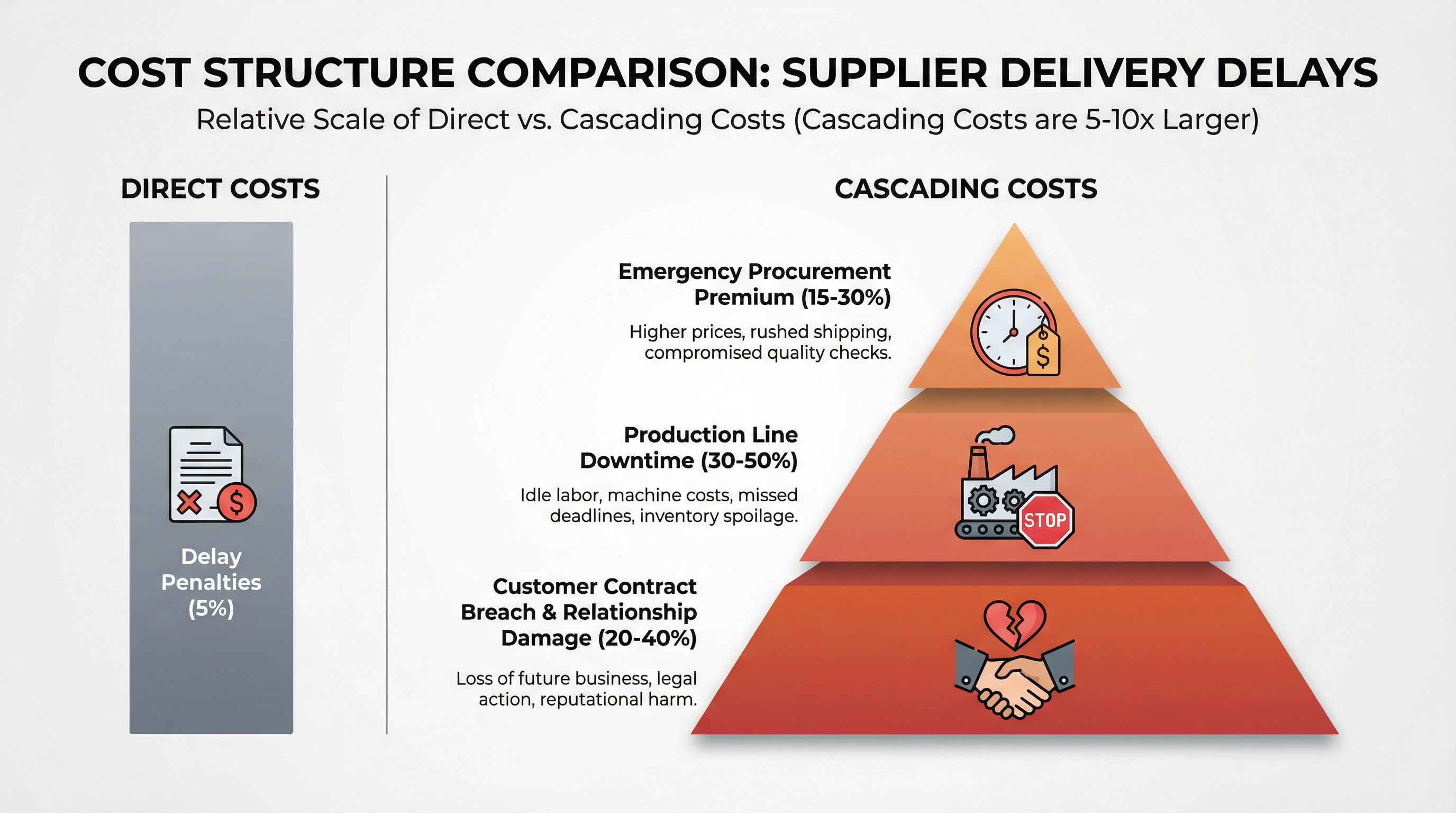

在企業制服採購的報價階段,採購方通常會仔細計算供應商延遲交貨的直接成本——合約中的延遲罰款條款、額外的倉儲費用、或是加急運費。這些數字清晰、可量化、容易寫進風險評估表格。但在實務中,這種計算方式經常導致嚴重的成本低估。真正的問題不在於這些直接成本被忽略,而在於它們背後的連鎖成本從一開始就沒有被納入評估框架。

當供應商未能如期交付企業制服時,採購方面對的不只是一筆罰款或額外運費。延遲觸發的是一系列相互關聯的成本事件:為了維持營運而進行的緊急採購、因缺料導致的產線或服務中斷、以及因無法履約而對客戶造成的信譽損害。這些連鎖成本的放大倍數往往遠超報價階段的預期,但在決策當下,它們卻很少被認真對待。

這種評估盲點的根源在於一個隱含假設:延遲是可以被吸收的。採購方傾向於相信,即使供應商晚幾天交貨,內部團隊可以透過加班、調整排程、或暫時借用其他部門的資源來彌補缺口。這個假設在小規模延遲時或許成立,但當延遲時間拉長、或涉及關鍵物料時,它會迅速崩解。更重要的是,這個假設讓採購方在報價階段系統性地低估了交期風險的真實成本。

緊急採購的溢價倍數是第一層連鎖成本。當企業制服未能如期到貨,採購方必須在極短時間內尋找替代供應商或要求原供應商加急生產。這種緊急採購的成本通常是正常採購的 1.5 到 3 倍。溢價不僅來自加急費用,還包括議價能力的喪失——當你必須在三天內拿到貨,供應商知道你沒有選擇餘地。此外,緊急採購往往伴隨品質妥協:為了趕時間,供應商可能跳過部分品質檢驗流程,或使用非首選的原料。這些妥協在當下看似可接受,但後續可能引發退貨、返工、甚至客戶投訴,進一步推高總成本。

然而,緊急採購的溢價只是冰山一角。更隱蔽的成本來自產線或服務的停擺。當企業制服是營運必需品——例如餐飲業的服務員制服、醫療機構的護理人員制服、或製造業的防護工作服——延遲交貨意味著相關人員無法正常執行工作。這時,企業面對的不是「多付一些錢」的問題,而是「每日固定成本持續累積但無法產生對應收入」的困境。產線停擺一天,廠房租金、設備折舊、管理人員薪資、水電費用等固定成本照常發生,但產出為零。這種機會成本在報價階段很少被計算,因為它不是一筆直接支付給供應商的費用,但它對利潤率的侵蝕卻是實實在在的。

更嚴重的是,產線停擺會觸發第三層連鎖成本:對客戶的違約與長期關係損害。當企業因為制服未到位而無法按時開業、無法完成客戶訂單、或無法維持服務品質時,客戶不會關心你的供應商出了什麼問題。他們只看到你沒有履約。這種違約不僅可能觸發合約罰款,更嚴重的是它會損害客戶信任。在 B2B 環境中,一次延遲可能導致客戶在下一輪採購時轉向競爭對手。這種未來訂單的流失是最難量化的成本,但它對企業長期價值的影響往往超過所有短期成本的總和。

為什麼這些連鎖成本在報價階段被系統性低估?原因之一是它們的發生具有條件性和不確定性。延遲罰款是確定的——合約寫得清清楚楚,延遲一天罰多少錢。但緊急採購的溢價倍數、產線停擺的機會成本、客戶違約的長期影響,這些數字都依賴於具體情境:延遲多久?有沒有替代供應商?客戶有多重視準時交貨?這些變數讓連鎖成本難以在報價階段被精確計算,於是它們往往被簡化為「風險可控」或「可透過內部調整吸收」。

另一個原因是組織內部的資訊孤島。採購部門負責評估供應商報價,但他們通常不清楚生產部門的產能彈性有多小、不了解銷售部門與客戶的合約條款有多嚴格、也不知道財務部門對現金流的敏感度有多高。當採購方假設「延遲可以被吸收」時,他們實際上是在替其他部門做決定,但這些部門的真實承受能力往往比採購方想像的要脆弱得多。

在實務中,這種評估盲點經常在延遲真正發生時才暴露出來。當企業制服晚了兩週到貨,採購方才發現:緊急採購的供應商要價是原報價的 2.5 倍;生產部門因為缺少防護工作服而停工三天,損失了價值數十萬的產能;客戶因為無法按時開業而要求賠償,並暗示未來可能重新評估合作關係。這時,採購方才意識到,當初在報價階段計算的「延遲罰款 5 萬元」根本無法涵蓋真實成本——總損失可能是 50 萬、甚至 100 萬。

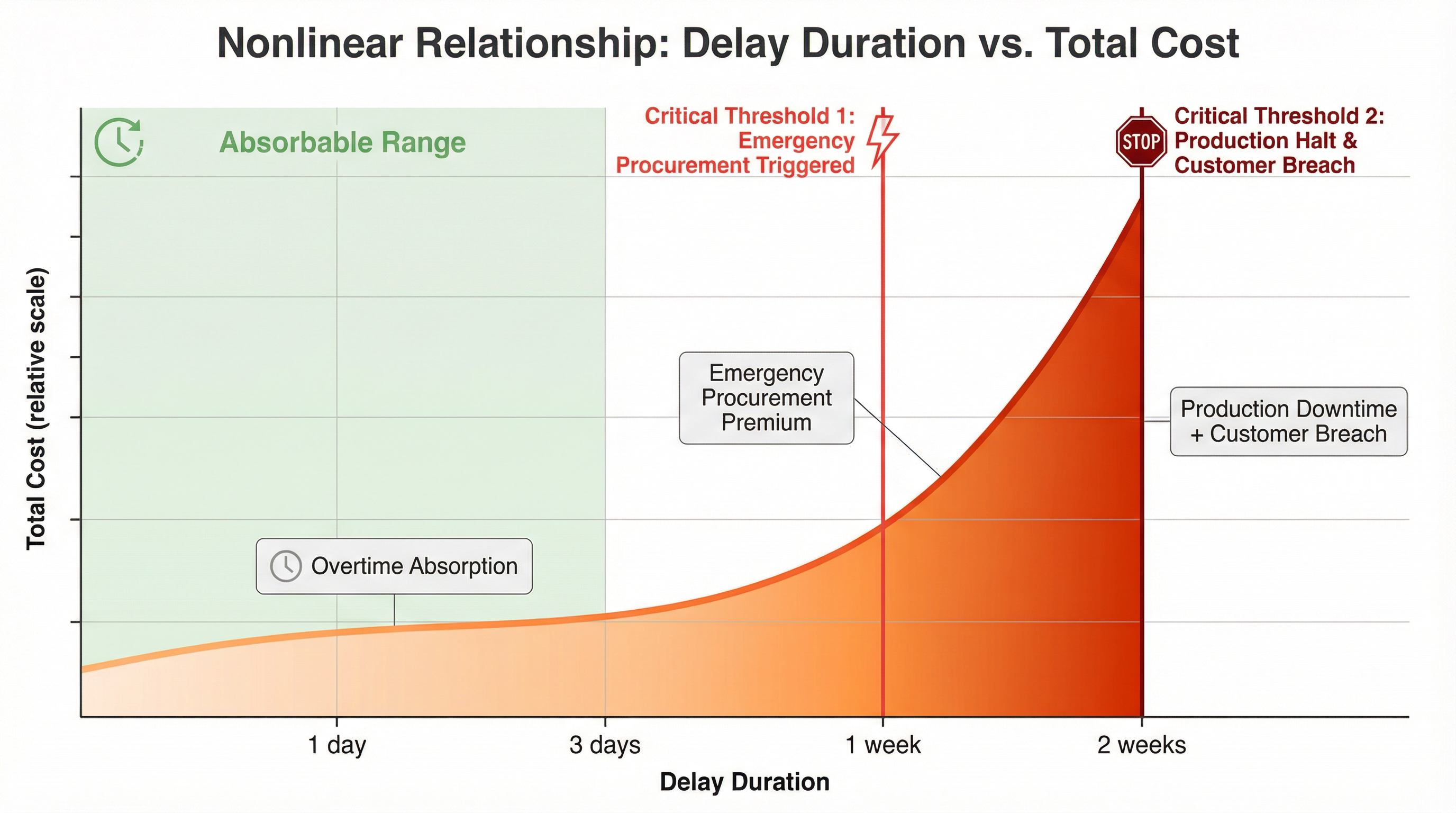

更棘手的是,連鎖成本的放大效應往往是非線性的。延遲一天可能只需要加班就能彌補,延遲三天可能需要緊急採購,但延遲一週可能觸發產線停擺,延遲兩週可能導致客戶違約。成本不是隨延遲時間線性增長,而是在某些臨界點突然跳升。這種非線性特徵讓採購方更難在報價階段準確預測風險,因為他們必須判斷:這個供應商的延遲風險會停留在「可吸收」的範圍內,還是會跨越臨界點觸發連鎖反應?

從採購顧問的角度來看,解決這個盲點的關鍵不在於計算更精確的數字,而在於改變評估框架。與其問「延遲會產生多少直接成本」,不如問「延遲會觸發哪些連鎖反應,以及這些反應的最壞情境是什麼」。這需要採購方與生產、銷售、財務部門進行更深入的溝通,了解企業在不同延遲情境下的真實承受能力。它也需要採購方在評估供應商時,不只看報價和交期承諾,還要評估供應商的產能彈性、應急響應能力、以及過往在壓力情境下的表現。

在企業制服採購中,這個問題尤其值得重視。制服不是可以隨時替換的通用商品——它涉及企業形象、員工士氣、甚至法規合規性。當餐廳服務員因為制服未到位而穿著便服上班,當醫療機構因為防護服短缺而無法執行某些程序,當製造業因為工作服延遲而被迫停工,這些情境下的連鎖成本遠超任何延遲罰款。但在報價階段,這些情境往往被視為「極端案例」而未被認真評估。

真正的風險管理不是假設延遲不會發生,而是假設延遲一定會發生,然後評估企業是否有能力承受由此觸發的連鎖成本。當採購方在比較兩個供應商的報價時,價格差異可能只有 10%,但如果其中一個供應商的交期可靠性顯著較低,那麼它觸發連鎖成本的機率就更高。這 10% 的價格優勢,可能在一次延遲事件中就被完全抵消,甚至轉變為淨損失。

這也是為什麼在評估最低訂購量與交期的關係時,不能只看供應商的報價單。報價單上的數字反映的是「一切順利」的情境,但採購決策需要考慮的是「當事情不順利時會發生什麼」。連鎖成本的評估盲點,本質上是一種樂觀偏誤——我們傾向於相信問題可以被控制、延遲可以被吸收、風險可以被管理。但供應鏈的現實是,小問題會放大成大問題,延遲會觸發連鎖反應,而這些反應的成本往往遠超我們在報價階段的想像。

當採購方開始將連鎖成本納入評估框架時,他們會發現,選擇供應商的邏輯會發生根本性改變。價格不再是唯一決定因素,交期可靠性、產能彈性、應急響應能力變得同樣重要。更重要的是,採購方會開始主動與供應商討論「如果延遲發生,你們的應急方案是什麼」,而不是單純依賴合約中的罰款條款來約束供應商。因為他們明白,罰款只能彌補直接成本,但無法阻止連鎖成本的發生。

在企業制服採購的實務中,這種思維轉變意味著採購方需要更早介入供應商的產能規劃、更密切監控生產進度、更主動準備應急方案。它也意味著採購方需要與內部團隊建立更緊密的協作,確保當延遲真的發生時,企業有能力快速啟動緊急採購、調整生產排程、或與客戶重新協商交期。這些準備工作在報價階段看似多餘,但當延遲真正發生時,它們可能是避免連鎖成本失控的唯一防線。

最終,交期延遲的連鎖成本評估盲點,反映的是採購決策中一個更深層的問題:我們傾向於優化「正常情境」下的成本,而忽略「異常情境」下的風險。但在供應鏈管理中,真正決定企業競爭力的,往往不是正常情境下的效率,而是異常情境下的韌性。當採購方開始認真對待連鎖成本,他們實際上是在為企業建立更強的韌性——不是透過避免所有延遲(這不可能),而是透過確保即使延遲發生,其觸發的連鎖反應也在企業的承受範圍內。