企業制服採購中的季節性需求誤判:為什麼年度預估無法保護淡季庫存成本

從工廠專案經理視角,深入剖析季節性需求波動如何讓企業制服MOQ決策從成本優化變成成本陷阱,揭露年度預估忽略的淡季庫存三重隱藏成本。

當採購團隊拿著年度需求預估表來談企業制服訂單時,工廠端最常看到的判斷失誤,往往不是數量本身,而是對「時間分佈」的理解。一份標示著「全年需求 2,400 件」的預估,在採購眼中可能意味著「每月平均 200 件」,但在工廠的產能規劃視角中,這個數字從來不是均勻分佈的。

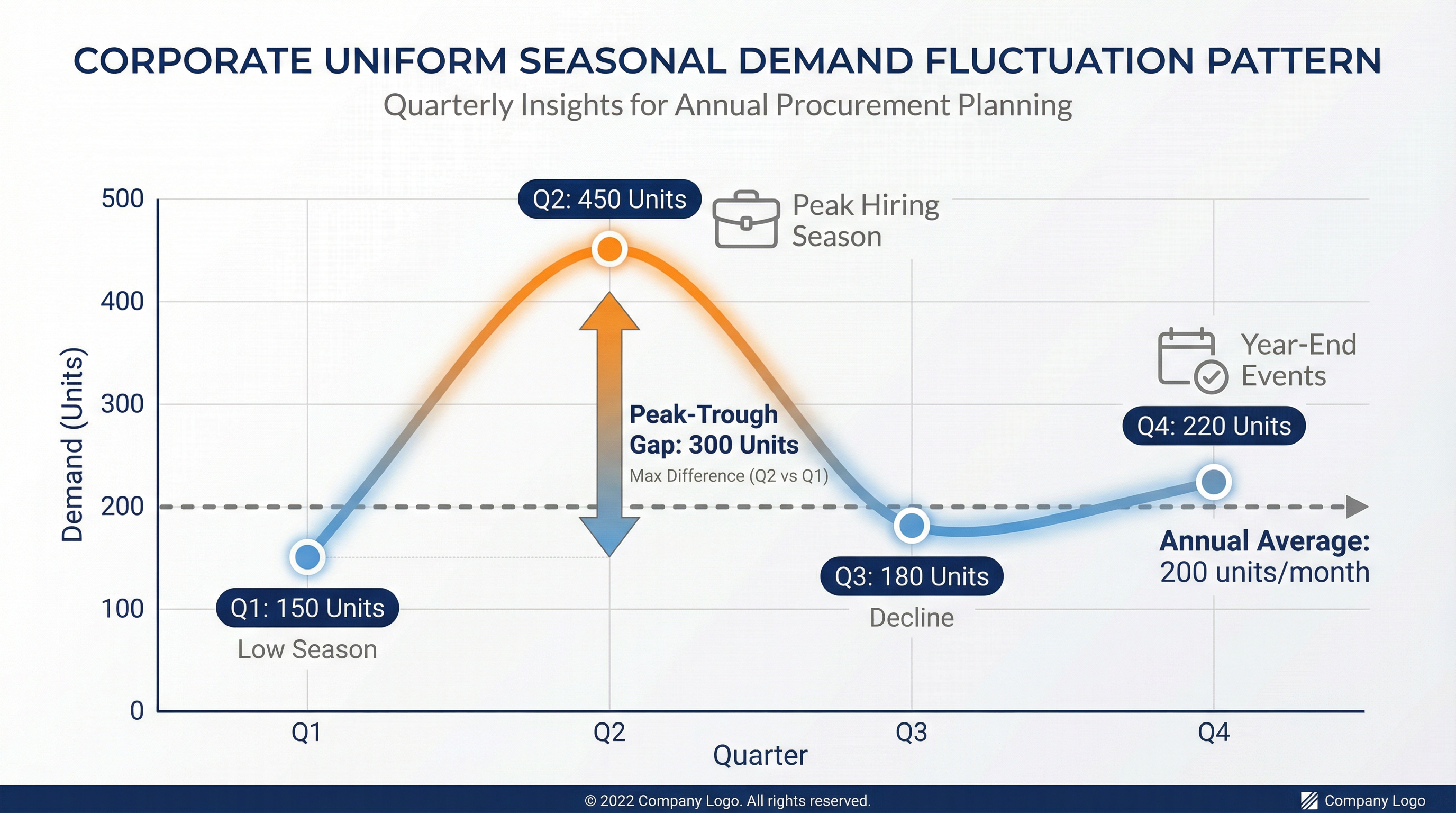

實際情況通常是這樣的:第一季需求可能只有 150 件,第二季因為新進員工入職高峰跳升到 450 件,第三季回落到 180 件,第四季又因為年終活動上升到 220 件。這種波動在採購端看起來「還算穩定」,但在工廠端卻會直接影響最低訂購量的設定邏輯。

問題的核心在於,當採購團隊基於年度平均需求來接受供應商提出的 MOQ 時,他們往往假設這個 MOQ 可以「平均分攤」到全年各季。但工廠的產能規劃從來不是這樣運作的。旺季時,工廠會優先分配產能給大訂單客戶,這意味著 MOQ 會被調高;淡季時,工廠理論上可以接受較低的 MOQ,但此時採購端卻因為「已經達成年度 MOQ」而停止下單。

這種時間錯配帶來的第一個後果,是淡季庫存積壓的成本被系統性低估。假設一家企業在第二季(旺季)下了一筆 600 件的訂單,以符合供應商的 MOQ 要求。採購團隊的邏輯是「反正全年需要 2,400 件,提前訂購可以鎖定價格」。但實際上,這 600 件中有 450 件會在第二季消耗,剩下的 150 件會進入倉庫,等待第三季和第四季的需求。

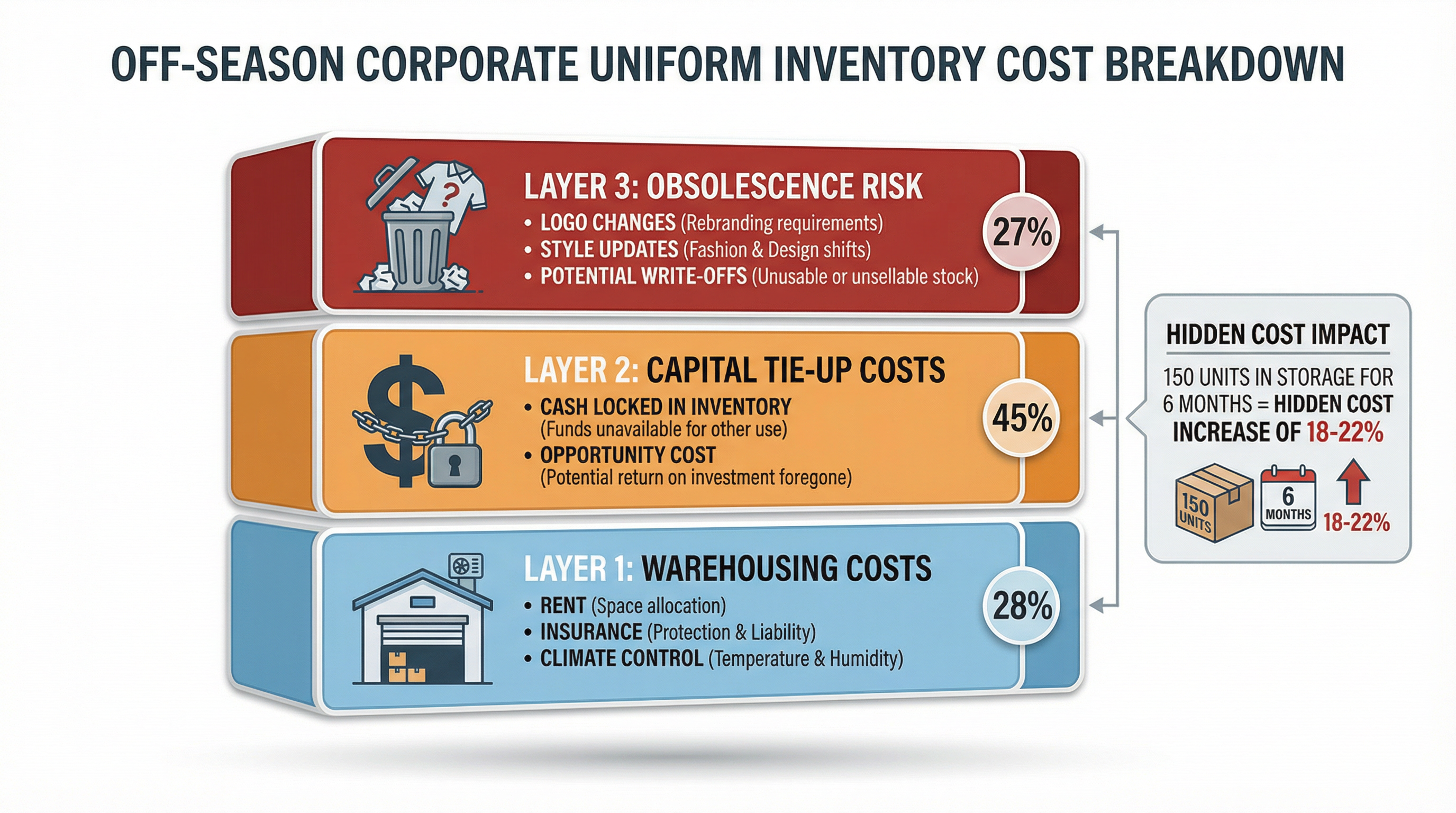

在這段等待期間,這 150 件制服會產生三種隱藏成本。第一種是倉儲成本,包括租金、保險、溫濕度控制(特別是含有特殊布料或印刷的制服)。第二種是資金佔用成本,這 150 件制服的採購金額會鎖定在庫存中,無法用於其他更緊急的採購需求。第三種是過時風險成本,如果企業在第三季決定更換 LOGO 或調整制服款式,這 150 件庫存可能直接報廢。

更隱蔽的問題是,這種「旺季大量訂購、淡季庫存積壓」的模式,會讓採購團隊逐漸失去對實際需求波動的敏感度。當他們習慣於「一次訂購半年或一年的量」時,就很難再根據市場變化或內部需求調整來靈活調整訂單。這在企業快速擴張或縮編時尤其危險,因為年度預估往往基於「穩定狀態」的假設,但實際營運很少處於穩定狀態。

從工廠端的角度來看,這種季節性需求誤判還會影響長期合作關係的穩定性。當採購團隊在旺季大量下單、淡季完全停單時,工廠會將這個客戶歸類為「波動型客戶」,而不是「穩定型客戶」。這種分類會直接影響未來的 MOQ 談判空間,因為工廠會傾向於對波動型客戶設定更高的 MOQ,以彌補產能規劃的不確定性。

實務上,這種誤判最常出現在企業制服採購的第一年。採購團隊往往會基於人力資源部門提供的「預估員工數」來計算年度需求,但忽略了員工流動率、新進員工入職時間分佈、以及不同部門對制服的實際使用頻率。例如,客服部門可能每季需要更換制服(因為高頻使用),但行政部門可能一年只需要一套。這種差異在年度預估中很容易被平均化,但在實際採購時卻會造成嚴重的時間錯配。

另一個常被忽略的因素是,供應商在旺季與淡季的 MOQ 調整策略,往往不是線性的。在旺季,供應商可能將 MOQ 從 300 件提高到 500 件,但在淡季,MOQ 可能只降到 400 件,而不是回到 300 件。這是因為工廠在淡季需要維持基本產能利用率,而不是完全閒置。這種「非對稱調整」意味著,即使採購團隊願意在淡季下單,也很難享受到與旺季相同的 MOQ 彈性。

當企業在評估制服供應商的最低訂購量時,最容易被忽略的變數之一,就是這種季節性需求波動對實際採購成本的影響。表面上看起來「符合年度預算」的 MOQ,在實際執行時可能因為時間分佈不均,導致淡季庫存成本遠超預期。

解決這個問題的關鍵,不是試圖「消除」季節性波動(這在大多數企業中是不可能的),而是在 MOQ 談判階段就將這種波動納入考量。具體來說,採購團隊應該要求供應商提供「分批交付」的選項,而不是一次性交付全年的量。例如,將年度 2,400 件的訂單拆分為四次 600 件的訂單,每次訂單根據當季實際需求調整交付時間。

這種做法的挑戰在於,供應商通常會對分批交付收取額外費用,因為這增加了他們的產能規劃複雜度。但從總成本的角度來看,這筆額外費用往往遠低於淡季庫存積壓的隱藏成本。更重要的是,分批交付可以讓採購團隊保持對需求變化的敏感度,避免因為「已經訂購了全年的量」而失去調整空間。

最後需要強調的是,這種季節性需求誤判並不是採購團隊的「錯誤」,而是年度預估這個工具本身的局限性。年度預估的設計初衷是為了預算控制和長期規劃,但它天生不適合用來處理「時間分佈不均」的採購需求。當採購團隊將年度預估直接轉換為 MOQ 談判的依據時,就等於用一個「靜態工具」來解決一個「動態問題」。

在實務中,更有效的做法是將年度預估作為「上限參考」,而不是「執行依據」。採購團隊應該根據每季的實際需求來調整訂單,而不是試圖在年初就鎖定全年的採購計畫。這種做法雖然會增加談判頻率,但可以大幅降低淡季庫存積壓的風險,並且讓企業在面對市場變化時保持更高的靈活性。