企業制服供應商的財務健康度評估盲點:為什麼低價供應商的倒閉風險會讓 MOQ 決策失效

在企業制服採購決策中,採購團隊往往聚焦於「首批訂單的價格」與「最低訂購量(MOQ)的合理性」,但忽略了一個更關鍵的風險維度:供應商的財務健康度。當供應商在合約執行期間倒閉時,所有價格優勢都化為烏有,緊急採購、產線停擺、品質失控的連鎖成本遠超當初節省的價差。

在企業制服採購的實務中,當採購團隊收到三家供應商的報價時,決策邏輯通常是這樣的:比較單價、確認 MOQ 是否符合預算、檢查交期承諾、審查樣品品質。如果 A 供應商的報價比 B 供應商低 15%,且 MOQ 也較低,決策似乎很明確。但這個判斷框架中,有一個致命的盲點:沒有人問「這家供應商在未來 12-24 個月內倒閉的機率有多高?」

這不是杞人憂天。根據供應鏈管理研究顯示,81% 的組織在過去兩年內受到供應商中斷的影響,其中 43.6% 的中斷是由於供應商財務失敗造成。當一家汽車座椅供應商在 2024 年申請破產時,主要 OEM 的生產線停擺數月,緊急尋找替代供應商的成本、產線閒置的損失、客戶訂單延遲的賠償,遠超過當初選擇該供應商所節省的 10-15% 價差。

在實務中,這正是 企業制服 MOQ 決策 常被誤判的地方。採購團隊以為自己在做「成本最佳化」,但實際上是在做「風險賭博」——用短期價格優勢,賭供應商不會在合約期間倒閉。而這個賭注的勝率,往往比想像中低得多。

為什麼財務健康度評估在 MOQ 決策中被系統性忽略

第一個盲點是「評估成本的不對稱性」。檢查供應商的報價單、樣品品質、產能證明,這些都是「可見的、即時的、免費的」資訊。但要取得供應商的財務報表、信用評級、現金流狀況,需要額外的時間、專業知識、甚至第三方服務費用。在採購流程的時間壓力下,團隊往往選擇跳過這個步驟,告訴自己「這家供應商看起來很正常」。

但「看起來正常」與「財務健康」之間,存在巨大的落差。一家供應商可能在報價階段展現出專業的業務團隊、完整的產能證明、漂亮的樣品品質,但同時正面臨嚴重的現金流問題。他們接受低價訂單的原因,不是因為成本控制優秀,而是因為急需現金流維持營運。這種供應商在接單後的 6-12 個月內,可能因為無法支付布料供應商的款項而導致交期延遲,或因為裁員而導致品質失控,最終申請破產。

第二個盲點是「財務困境的隱蔽性」。供應商不會在報價階段主動告訴你「我們的流動比率只有 0.8,營運現金流已經連續三季為負值」。相反地,他們會展現出積極的業務態度、快速的回應速度、靈活的談判空間。這些行為在採購團隊眼中是「服務好」的表現,但在財務分析師眼中,可能是「急需訂單維持現金流」的紅旗信號。

當一家供應商在報價階段表現出「異常的價格彈性」——例如願意接受比市場行情低 20% 的價格,或願意將 MOQ 從 500 件降到 200 件——採購團隊往往將此視為「談判成功」。但這種彈性背後,可能是供應商已經失去議價能力,因為他們的財務狀況不允許他們拒絕任何訂單。這種供應商在接單後,可能因為成本結構無法支撐低價而偷工減料,或因為現金流斷裂而無法完成交貨。

第三個盲點是「倒閉風險的時間延遲性」。供應商的財務困境不會在簽約當天爆發,而是在合約執行期間逐步惡化。當採購團隊在第 6 個月發現供應商開始延遲交貨、品質下降、溝通困難時,往往已經錯過了最佳應對時機。此時要更換供應商,需要重新打樣、重新談判、重新建立供應鏈,時間成本和機會成本都非常高。而如果選擇繼續合作,則面臨供應商可能在未來 3-6 個月內倒閉的風險,屆時所有已支付的預付款、已投入的模具費用、已承諾的客戶訂單,都將成為沉沒成本。

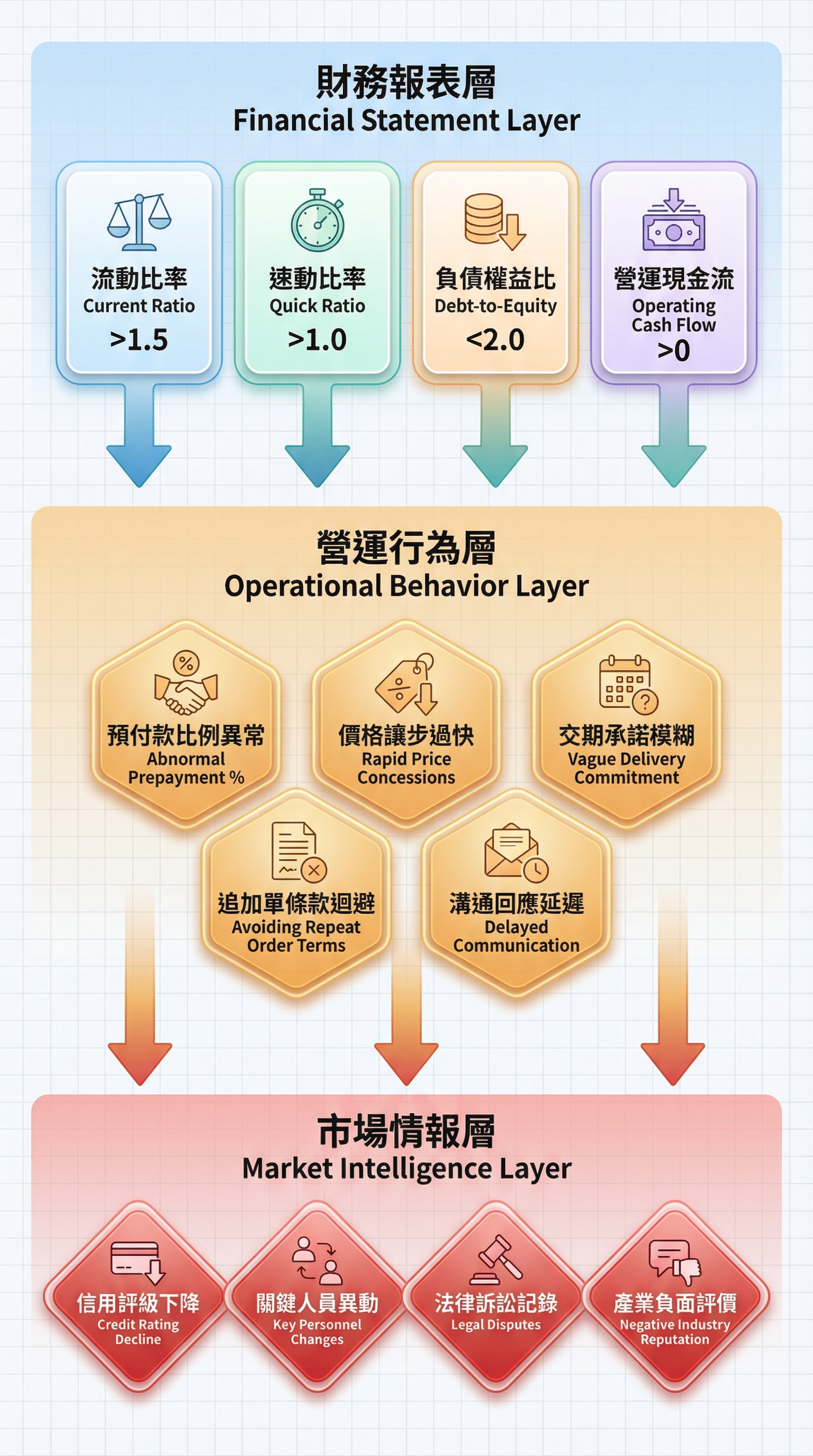

供應商財務困境的三層預警信號結構

要在報價階段識別供應商的倒閉風險,需要建立「三層預警信號結構」:財務報表層、營運行為層、市場情報層。

財務報表層是最直接但也最難取得的信號來源。關鍵指標包括流動比率(Current Ratio)、速動比率(Quick Ratio)、負債權益比(Debt-to-Equity Ratio)、營運現金流(Operating Cash Flow)。一家財務健康的供應商,流動比率應該大於 1.5,表示有足夠的流動資產支付短期債務;速動比率應該大於 1.0,表示即使扣除存貨,仍有足夠現金應對緊急狀況;負債權益比應該小於 2.0,表示沒有過度槓桿化;營運現金流應該為正值,表示核心業務能夠產生現金而非依賴外部融資。

但在實務中,大多數中小型制服供應商不會主動提供這些財務數據。此時,採購團隊需要透過「間接指標」來推測財務狀況。例如,要求供應商提供近三年的營業額成長趨勢、主要客戶名單、產能利用率。如果供應商的營業額在過去兩年持續下降,或主要客戶集中在單一產業(例如餐飲業),或產能利用率低於 60%,這些都是財務壓力的間接信號。

營運行為層的信號更容易觀察,但需要「讀懂字裡行間」的能力。當供應商在報價階段表現出以下行為時,應該提高警覺:頻繁要求預付款比例(例如從 30% 提高到 50%)、主動提出「先付款再打樣」的條件、在價格談判中異常快速地讓步、對追加單價格鎖定條款表現出迴避態度、在交期承諾上使用模糊語言(例如「盡力配合」而非「承諾 60 天」)。

這些行為在表面上可能被解讀為「靈活」或「配合度高」,但在財務分析的視角下,它們反映的是供應商正面臨現金流壓力。一家財務健康的供應商,會堅持合理的付款條件(例如 30% 預付、70% 交貨後付款),因為他們有足夠的營運資金支撐生產週期。只有現金流緊張的供應商,才會急於收取更高比例的預付款,因為他們需要用客戶的預付款來支付布料供應商的貨款。

市場情報層的信號需要主動收集。包括供應商的信用評級變化、產業新聞報導、關鍵人員異動、法律訴訟記錄。例如,如果供應商的 CEO 在過去 6 個月內辭職,或公司進行了 10% 以上的裁員,或被布料供應商提起欠款訴訟,這些都是嚴重的財務困境信號。但這些資訊不會出現在報價單上,需要採購團隊透過產業人脈、信用查詢服務、新聞監控來主動挖掘。

低價供應商的倒閉風險如何讓 MOQ 決策失效

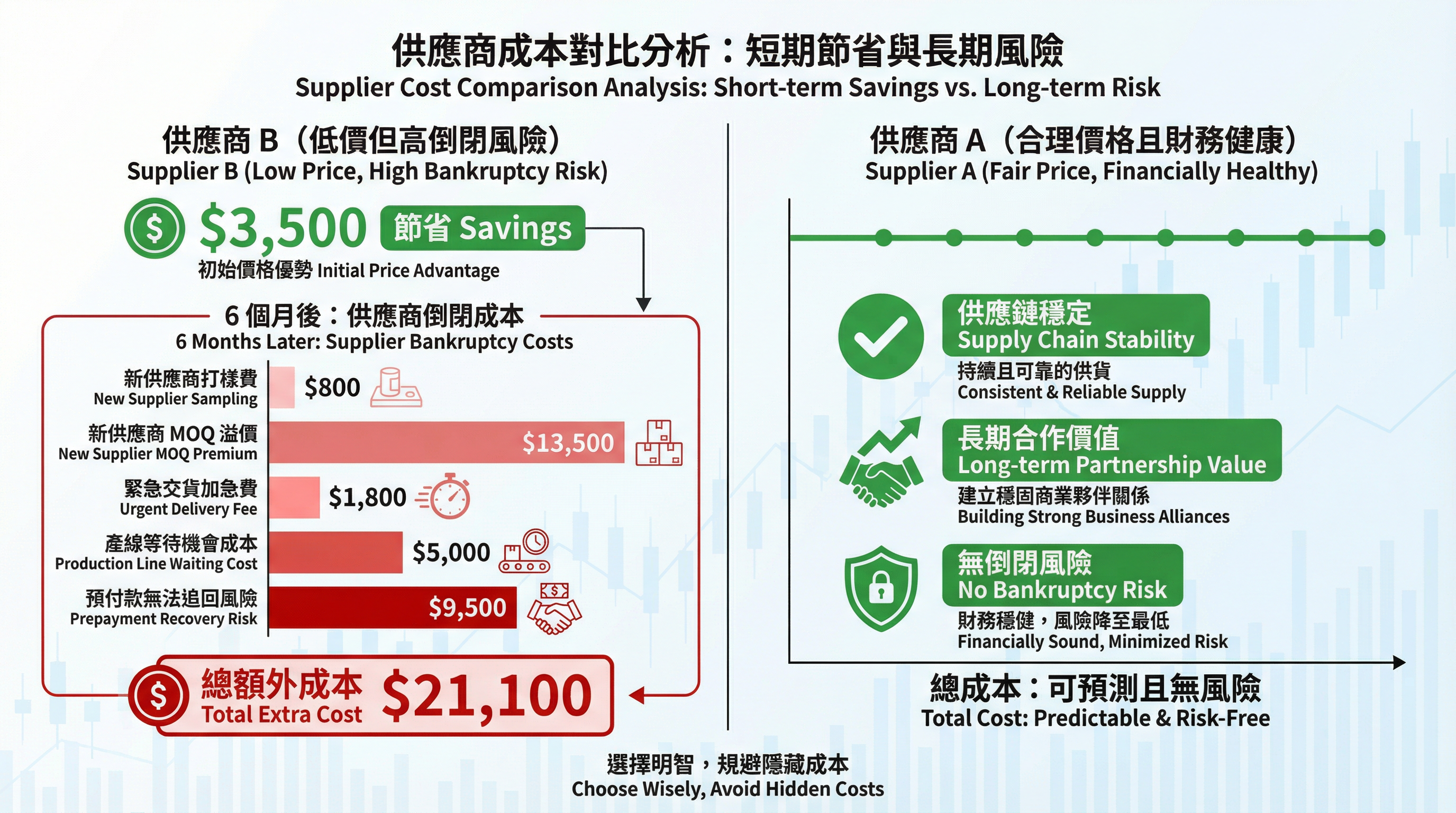

假設一家企業需要採購 500 件企業制服,收到兩家供應商的報價:

供應商 A:單價 $45,MOQ 500 件,總價 $22,500,承諾 60 天交貨,要求 30% 預付款。財務狀況:流動比率 1.8,營運現金流正值,成立 12 年,主要客戶包括 3 家跨國企業。

供應商 B:單價 $38,MOQ 500 件,總價 $19,000,承諾 60 天交貨,要求 50% 預付款。財務狀況:流動比率 0.9,營運現金流負值,成立 5 年,主要客戶為中小型企業,過去 6 個月內有 2 名關鍵管理人員離職。

從表面上看,選擇供應商 B 可以節省 $3,500(15.6%)。但如果將「倒閉風險」納入決策框架,計算結果會完全不同。

假設供應商 B 在交貨後 6 個月內倒閉(基於其財務狀況,這個機率可能高達 30-40%)。此時企業需要追加訂單 200 件,但供應商 B 已經無法履行。企業被迫緊急尋找替代供應商,面臨以下成本:

新供應商的打樣費用:$800(因為需要重新打樣以匹配原有制服的規格)

新供應商的 MOQ 溢價:新供應商要求 MOQ 500 件,但企業只需要 200 件,需要支付 300 件的庫存成本 = 300 × $45 = $13,500

緊急交貨的加急費用:因為需要在 30 天內交貨(而非正常的 60 天),新供應商收取 20% 加急費 = 200 × $45 × 20% = $1,800

產線等待的機會成本:因為制服短缺導致新進員工無法及時到崗,延遲 2 週的人力成本損失 = $5,000

總額外成本:$800 + $13,500 + $1,800 + $5,000 = $21,100

原本選擇供應商 B 節省的 $3,500,在供應商倒閉後,變成了額外支出 $21,100 的災難。這還不包括供應商 B 倒閉時,企業已支付的 50% 預付款($9,500)可能無法追回的風險。

這個案例揭示了 MOQ 決策中的「隱藏總成本」概念。當採購團隊只看「首批訂單的單價與 MOQ」時,他們忽略了「供應商穩定性」這個更關鍵的成本驅動因素。一家財務不穩定的供應商,即使報價再低、MOQ 再靈活,其倒閉風險所帶來的潛在成本,遠超過價格優勢。

如何在報價階段建立供應商財務健康度評估機制

實務上,採購團隊可以透過「三步驟快速評估法」,在不增加過多時間成本的前提下,初步篩選出高倒閉風險的供應商。

第一步是「財務指標快速問卷」。在報價階段,要求供應商填寫一份包含 8-10 個關鍵問題的問卷:公司成立年限、近三年營業額趨勢、主要客戶產業分布、產能利用率、員工人數變化、是否有銀行授信額度、是否有未結清的法律訴訟、是否願意提供財務報表摘要。這些問題的設計邏輯是「用間接指標推測財務狀況」——如果供應商成立不到 3 年、營業額持續下降、主要客戶集中在單一產業、產能利用率低於 50%、員工人數在過去一年減少超過 10%、沒有銀行授信、有未結清訴訟、拒絕提供財務摘要,這些都是高風險信號。

第二步是「營運行為紅旗檢查」。在報價談判過程中,記錄供應商的以下行為:預付款比例要求、價格讓步速度、追加單條款態度、交期承諾明確度、溝通回應時間。如果供應商要求超過 40% 的預付款、在價格談判中異常快速讓步(例如第一輪就降價 15%)、對追加單價格鎖定條款表現迴避、交期承諾使用模糊語言、溝通回應時間超過 24 小時,這些都是財務壓力的行為信號。

第三步是「市場情報交叉驗證」。透過產業人脈、信用查詢服務(例如 Dun & Bradstreet)、新聞監控工具,收集供應商的外部資訊:信用評級、產業口碑、關鍵人員異動、法律訴訟記錄。如果供應商的信用評級在過去一年內下降、產業口碑中有「延遲交貨」或「品質不穩定」的評價、過去 6 個月內有關鍵管理人員離職、有布料供應商提起的欠款訴訟,這些都是嚴重的倒閉風險信號。

將這三步驟的結果整合後,可以建立一個「供應商財務健康度評分表」,滿分 100 分,低於 60 分的供應商應該被排除在候選名單之外,即使其報價再低。這個評分表的邏輯是「用多維度信號降低誤判率」——單一信號可能有誤判(例如新成立的供應商不一定財務不健康),但當多個信號同時出現時,倒閉風險的機率會顯著提高。

在實務中,這個評估機制最大的挑戰不是「技術難度」,而是「組織慣性」。採購團隊習慣了「比價格、看樣品、談交期」的決策流程,要增加「評估財務健康度」這個步驟,需要說服管理層投入額外的時間和資源。但當管理層理解「供應商倒閉的總成本遠超過價格優勢」這個邏輯後,這個投入就變得合理了。一家大型金融服務公司通過供應商風險管理平台,在供應商申請破產前三個月識別出財務困境信號(EBIT 持續下降、債務權益比逐季增加、CEO 辭職、裁員 13%),提前調查新供應商並制定應急計劃,成功避免了供應鏈中斷。這個案例證明,早期預警機制的價值遠超過其成本。

當採購團隊將「供應商財務健康度」納入 MOQ 決策框架後,決策邏輯會從「哪家供應商的首批價格最低」轉變為「哪家供應商在未來 12-24 個月內最不可能倒閉,且價格在可接受範圍內」。這個轉變看似微小,但對長期供應鏈穩定性的影響是巨大的。因為在企業制服採購中,供應商關係往往持續 2-3 年,涉及多次追加訂單、規格調整、品質改善。選擇一家財務健康的供應商,意味著在未來 2-3 年內,企業不需要面對供應商倒閉、緊急更換、品質失控的風險,這種穩定性的價值,遠超過首批訂單節省的 10-15% 價差。