企業制服合約中的追加單條款陷阱:為什麼首批價格承諾無法保護長期成本

從採購顧問視角揭露企業制服追加訂單的三大合約陷阱:價格鎖定期限模糊、MOQ變動條款缺失、交期承諾彈性過大。說明為什麼追加單條款比首批價格更重要,以及如何在合約談判中保護長期成本。

企業制服採購中,採購團隊通常將注意力集中在首批訂單的單價談判上。這種專注並非毫無道理——首批訂單的預算審批、成本控管、供應商比價,都圍繞著這個數字展開。但在實務中,這種專注往往掩蓋了一個更關鍵的風險維度:追加單條款的缺失或模糊,才是導致企業制服總成本失控的主要原因。

首批訂單的價格承諾,在多數情況下僅適用於該批次。當企業在六個月後需要補充 20 件制服(新進員工、尺寸調整、損壞更換)時,供應商提供的報價往往與首批訂單相差 15% 至 30%。這種價格落差並非市場波動或原物料成本變化所致,而是源自於合約條款中對「追加單定義」、「價格鎖定期限」、「最低訂購量變動條件」的模糊或缺失。

從採購顧問的角度來看,這種情況的根源在於:企業在簽訂首批合約時,將「價格」視為單一變數,而非「價格 × 時間 × 數量」的組合結構。供應商提供的報價單上,通常會明確標示「本報價有效期 30 天」或「本報價僅適用於本次訂單」,但採購團隊往往將這些條款視為形式性文字,而非實質性風險提示。當企業在首批訂單交付後的三個月、六個月、一年內需要追加訂單時,才發現原本的價格承諾已經失效,而供應商提供的新報價往往包含「小批量加價」、「產線切換成本」、「原物料價格調整」等額外費用。

這種追加單價格失控的情況,在企業制服採購中尤其常見。原因在於企業制服的需求特性:首批訂單通常是「全員配發」,數量較大(例如 200-500 件),而追加訂單則是「零星補充」,數量較小(例如 10-30 件)。供應商在首批訂單時願意提供較低的單價以爭取合約,但在追加訂單時則會利用「小批量」、「非標準尺寸」、「緊急交期」等理由提高單價。更關鍵的是,企業在追加訂單時往往缺乏議價能力——因為更換供應商意味著重新打樣、重新確認顏色與工藝,時間成本與風險成本都過高。

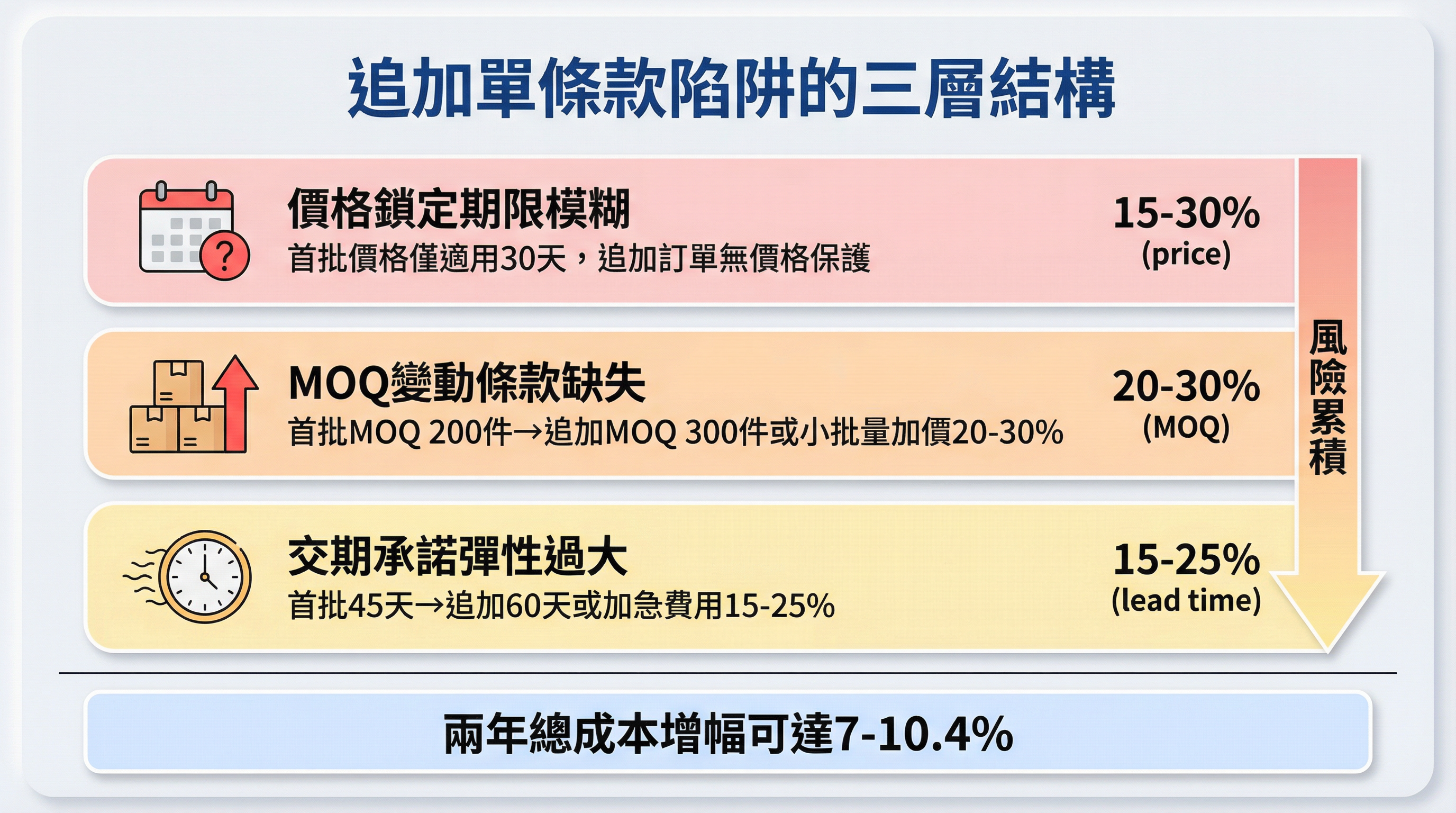

從合約條款的角度來看,追加單價格失控的核心問題在於三個關鍵條款的缺失或模糊:

第一個是「價格鎖定期限」。多數企業制服合約僅規定首批訂單的單價,但未明確規定此單價的有效期限。供應商在提供報價時,通常會附帶「本報價有效期 30 天」的條款,但企業往往將此理解為「報價接受期限」,而非「價格鎖定期限」。實際上,即使企業在 30 天內接受報價並簽訂合約,此價格承諾通常僅適用於首批訂單,而非後續追加訂單。當企業在六個月後提出追加需求時,供應商會以「原物料價格上漲」、「匯率波動」、「人工成本增加」等理由提供新的報價,而企業往往缺乏合約依據來要求供應商維持原價。

第二個是「最低訂購量變動條款」。企業在首批訂單時,通常會與供應商協商最低訂購量(MOQ),例如 200 件。但合約中往往未明確規定追加訂單的 MOQ 是否維持不變。供應商在追加訂單時,往往會提高 MOQ(例如從 200 件提高到 300 件),或者對低於 MOQ 的訂單收取「小批量加價」(例如 20%-30%)。這種 MOQ 變動條款的缺失,導致企業在追加訂單時面臨兩難:要麼接受更高的 MOQ(導致庫存積壓),要麼接受小批量加價(導致單價飆升)。更隱蔽的風險在於,供應商往往會在首批訂單時提供「多規格組合」的 MOQ(例如 5 個尺寸 × 2 個顏色 = 10 個 SKU,每個 SKU 20 件,總計 200 件),但在追加訂單時要求「單一 SKU 的 MOQ」(例如單一尺寸單一顏色需達 50 件),導致企業無法靈活補充特定尺寸或顏色。

第三個是「交期承諾條款的彈性空間」。企業在首批訂單時,通常會與供應商協商交期(例如 45 天),但合約中往往未明確規定追加訂單的交期是否維持不變。供應商在追加訂單時,往往會延長交期(例如從 45 天延長到 60 天),或者對緊急交期收取「加急費用」(例如 15%-25%)。這種交期承諾條款的模糊,導致企業在追加訂單時無法準確預估到貨時間,進而影響員工配發計畫。更關鍵的是,供應商往往會在合約中加入「盡力交貨」(best effort)條款,將交期延遲的責任轉嫁給「不可抗力」或「產能限制」,而企業往往缺乏合約依據來要求供應商承擔延遲責任。

這三個條款的缺失或模糊,共同構成了追加單價格失控的結構性風險。從採購顧問的實務經驗來看,企業往往在首批訂單簽訂後的 6-12 個月內,才意識到追加單條款的重要性——當時已經錯過了最佳談判時機。因為在首批訂單簽訂時,企業擁有最大的議價能力(供應商為了爭取合約願意讓步),而在追加訂單時,企業的議價能力已經大幅下降(更換供應商的成本過高)。

更隱蔽的風險在於,供應商往往會利用「滾動預估」(rolling forecast)條款來規避價格鎖定承諾。這種條款要求企業提供未來 6-12 個月的採購量預估,供應商根據預估量提供價格鎖定。表面上看,這種機制保護了雙方利益——企業獲得價格穩定性,供應商獲得需求可預測性。但實務中,這種機制往往成為供應商規避價格承諾的工具。因為企業制服的追加需求往往難以準確預估(員工異動、尺寸需求變化、損壞更換都是不確定因素),當實際採購量低於預估量時,供應商會以「未達預估量」為由拒絕維持原價。更關鍵的是,合約中往往未明確規定「預估量」與「實際採購量」的容許誤差範圍,導致供應商擁有單方面解釋權。

從長期成本控管的角度來看,追加單條款的重要性遠超過首批價格。因為企業制服的總成本並非由首批訂單決定,而是由「首批訂單 + 未來 2-3 年的追加訂單」決定。這也是為什麼在企業制服的總擁有成本評估中,追加單條款的設計往往比首批價格談判更關鍵。假設企業首批訂單採購 300 件制服,單價 800 元,總成本 24 萬元。若企業在未來兩年內每季度追加 20 件(共 8 次,總計 160 件),且追加單價因缺乏價格鎖定條款而上漲 20%(單價 960 元),則追加訂單總成本為 15.36 萬元。兩年總成本為 39.36 萬元,相較於若追加訂單維持原價(12.8 萬元,總成本 36.8 萬元),多支出 2.56 萬元,增幅達 7%。若追加單價上漲 30%(單價 1,040 元),則兩年總成本為 40.64 萬元,增幅達 10.4%。

這種長期成本失控的情況,在企業制服採購中往往被忽略。因為採購團隊的績效評估通常聚焦於「首批訂單的成本節省」,而非「總擁有成本」(Total Cost of Ownership, TCO)。當採購團隊成功將首批訂單單價從 850 元壓低到 800 元時,會被視為「節省 5.9% 成本」的成功案例。但若追加訂單單價因缺乏價格鎖定條款而上漲到 960 元,則兩年總成本反而高於原本接受 850 元首批價格但鎖定追加單價格的方案(850 元 × 460 件 = 39.1 萬元 vs 800 元 × 300 件 + 960 元 × 160 件 = 39.36 萬元)。

從合約談判的角度來看,追加單條款的設計需要平衡三個維度:價格穩定性、數量彈性、交期可預測性。理想的追加單條款應包含以下要素:明確的價格鎖定期限(例如 12-18 個月)、追加訂單的 MOQ 維持首批訂單標準(或明確規定小批量加價的計算方式)、追加訂單的交期維持首批訂單標準(或明確規定加急費用的計算方式)、價格調整機制的觸發條件與計算公式(例如原物料價格指數變動超過 10% 時可調整價格,但需提前 30 天通知並提供成本證明)、滾動預估的容許誤差範圍(例如實際採購量在預估量的 ±20% 範圍內,供應商不得以未達預估量為由拒絕維持原價)。

但在實務中,多數企業制服合約並未包含這些要素。原因在於採購團隊在首批訂單談判時,將注意力集中在「價格」與「交期」上,而忽略了「追加單條款」的重要性。供應商則利用這種認知盲點,在合約中保留追加單條款的模糊空間,為未來價格調整預留彈性。當企業在追加訂單時發現價格失控,往往已經錯過了最佳談判時機——因為更換供應商的成本(重新打樣、重新確認顏色與工藝、員工制服不一致的風險)已經過高。

這種情況在跨國採購中尤其明顯。當企業與海外供應商簽訂制服合約時,往往會面臨匯率波動、關稅變動、運輸成本變化等額外風險。若合約中未明確規定這些風險的分攤機制,供應商往往會在追加訂單時以這些因素為由提高價格。更隱蔽的風險在於,供應商往往會在首批訂單時吸收部分匯率或運輸成本(以爭取合約),但在追加訂單時將這些成本轉嫁給買方。若合約中未明確規定「價格包含所有稅費與運輸成本」或「匯率波動超過 5% 時可調整價格」,企業往往缺乏合約依據來拒絕供應商的價格調整要求。

從風險管理的角度來看,追加單條款的缺失不僅導致成本失控,更可能影響供應鏈穩定性。當企業因追加單價格過高而被迫更換供應商時,往往會面臨供應中斷、品質不一致、員工制服混搭等風險。這些風險的隱性成本(員工滿意度下降、品牌形象受損、採購團隊時間成本)往往遠高於追加單價格上漲的直接成本。因此,在企業制服採購決策中,理解並妥善設計追加單條款,才是真正保護長期成本與供應鏈穩定性的關鍵。