企業制服採購指南 / ESG 永續採購

企業制服 ESG 永續採購完整指南:認證標準、再生材質與碳足跡管理(2025)

台灣 ESG 報告要求分階段升級,制服採購決策開始需要可驗證的量化數據支撐。本指南從採購端實務出發,解析 OEKO-TEX、GRS 等認證的實際意義差異、再生聚酯纖維的選材邏輯,以及如何將 ESG 要求整合進詢價流程

2026 年 5 月 4 日

台灣金融監督管理委員會自 2023 年起分階段強制要求上市公司揭露永續資訊,2025 年起適用範圍進一步擴大至實收資本額新台幣 20 億元以上的上市公司,2026 年則延伸至所有上市公司。這個政策轉折,使得企業採購部門面臨一個過去從未遇過的壓力:制服採購決策,開始需要能夠進入 ESG 報告的量化數據支撐。

多數企業的制服採購主管,在面對 ESG 要求時,最常見的第一反應是「換成環保材質就好了」。這個直覺並非完全錯誤,但它跳過了一個更根本的問題:什麼樣的「環保」才算數?在 ESG 報告框架下,「我們用了再生材質」這句話,如果沒有可驗證的第三方認證支撐,在審計時幾乎沒有任何效力。

認證體系的實際意義差異

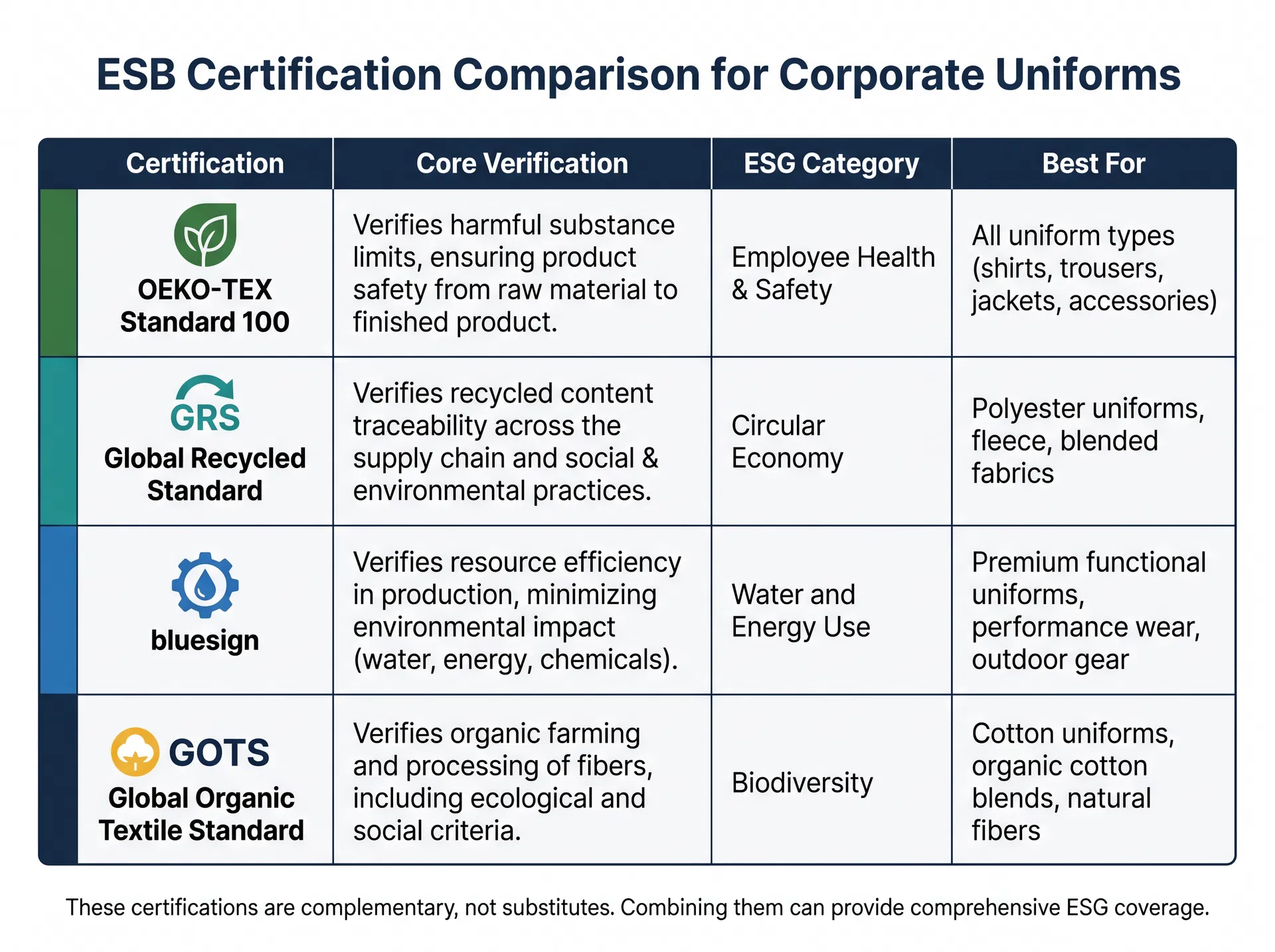

目前在台灣企業制服採購中最常被提及的兩個認證,是 OEKO-TEX Standard 100 與 GRS(Global Recycled Standard)。這兩個認證的性質截然不同,混淆它們是採購主管最常犯的判斷錯誤之一。

OEKO-TEX Standard 100 是一個有害物質檢測認證,它驗證的是布料中不含超過安全標準的有害化學物質,包括農藥殘留、重金屬、甲醛等。這個認證對員工健康保護有直接意義,但它不驗證材質是否來自再生來源,也不驗證生產過程的碳排放。換句話說,一件通過 OEKO-TEX Standard 100 認證的制服,可以完全由原生聚酯纖維製成。

GRS 認證則是一個再生材質溯源認證,它驗證的是布料中再生材質的比例與供應鏈可追溯性。GRS 認證要求再生材質含量至少達到 20%,才能在產品上標示,且供應鏈中每個環節都需要獨立稽核。這個認證對 ESG 報告中的「循環經濟」指標有直接貢獻,但它不驗證有害物質含量。

在實務採購決策中,這兩個認證應該被視為互補而非替代關係。如果企業的 ESG 目標同時包含「員工健康」與「循環經濟」兩個面向,理想的制服採購應該要求供應商提供兩個認證的文件,而不是只選其一。

再生聚酯纖維的實際選材邏輯

再生聚酯纖維(rPET)是目前台灣企業制服市場中最容易取得的永續材質選項,原料主要來自回收寶特瓶。這個材質的採購邏輯,與一般聚酯纖維有幾個關鍵差異,需要在詢價階段就明確確認。

首先是再生含量比例的問題。市場上的 rPET 布料,再生含量從 30% 到 100% 不等,價格差異顯著。採購主管需要根據企業 ESG 報告的目標,決定最低可接受的再生含量比例。如果 ESG 報告需要在「再生材質使用比例」這個指標上有具體數字,那麼採購合約中就必須明確寫入再生含量的最低要求,並要求供應商提供 GRS 認證文件作為驗證依據。

其次是功能性與永續性的取捨問題。再生聚酯纖維在吸濕排汗性能上,與原生聚酯纖維相比,在相同克重下的差異已經縮小到一般使用者難以感知的程度。但在特殊功能性需求(例如高強度防潑水、抗紫外線係數 UPF 50+)上,部分再生材質的處理穩定性仍略遜於原生材質。這個差異在辦公室制服上幾乎不重要,但在戶外工作服或特殊功能性制服上,需要在詢樣階段進行實際測試,而不是僅憑規格表判斷。

Scope 3 碳足跡的採購端責任

在 ESG 報告的 Scope 3 排放計算中,企業採購的制服屬於「上游採購商品」類別。這意味著制服的生產碳排放,理論上應該被納入企業的 Scope 3 碳盤查範圍。

目前台灣多數企業的 Scope 3 碳盤查,在制服採購這個類別上,普遍採用「支出法」(以採購金額乘以排放係數)作為估算基礎,而非「活動數據法」(以實際生產數據計算)。這是因為取得供應商的實際碳排放數據,在現階段仍有相當難度。

但這個現況正在改變。隨著台灣供應鏈碳揭露要求的提升,越來越多的制服供應商開始提供產品碳足跡報告(PCF, Product Carbon Footprint)。採購主管在評估供應商時,可以將「是否能提供 PCF 報告」列為加分條件,這不僅有助於提升 Scope 3 數據的準確性,也是對供應商永續管理能力的一個有效篩選指標。

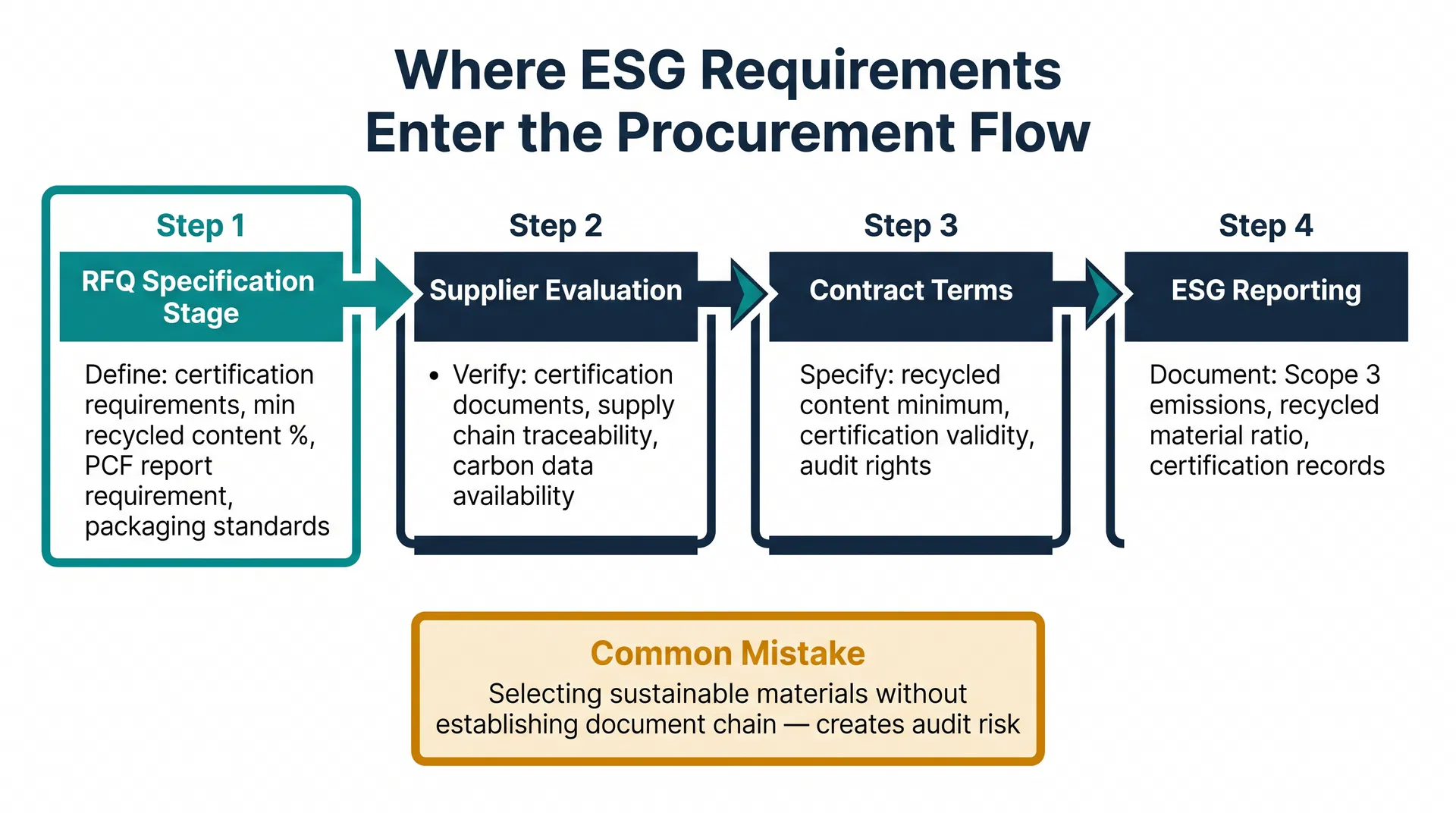

採購流程中的 ESG 整合要點

將 ESG 要求整合進制服採購流程,不需要重建整個採購體系。最有效的切入點是在詢價規格書階段,就明確列出 ESG 相關要求,包括:所需認證類型與文件、再生材質最低含量比例、是否需要提供 PCF 報告、以及包裝材料的永續要求(例如禁止過度包裝、要求使用可回收包材)。

這個做法的好處是雙向的:對採購方而言,它將 ESG 要求轉化為可驗證的合約條款,避免日後在 ESG 審計時面臨「無法提供文件」的困境;對供應商而言,明確的規格要求比模糊的「希望環保一點」更容易執行,也更容易在報價時準確反映成本。

客製化制服的永續採購,本質上是一個文件管理問題,而不只是材質選擇問題。認證文件的完整性、供應鏈的可追溯性、碳排放數據的可驗證性,這三個面向共同決定了一筆制服採購在 ESG 報告中的實際貢獻度。採購主管如果只關注材質本身,而忽略文件鏈的建立,往往會在年度 ESG 審計時才發現,手上的採購記錄無法支撐報告中的永續宣稱。

在評估供應商的永續能力時,有一個簡單但有效的篩選問題:「如果我需要在明年的 ESG 報告中引用這批制服的再生材質比例,你能提供哪些文件支撐?」供應商對這個問題的回應方式,往往比任何規格書上的聲明更能反映其實際的永續管理成熟度。能夠立即提供完整認證文件清單的供應商,與只能提供模糊承諾的供應商,在 ESG 採購鏈中的實際價值差距,遠大於兩者在報價單上的價格差距。